概述

概述

疲弱的现实、滞后的走强预期以及冷淡的行业情绪等综合因素加速了甲醇价格的下跌,2001 年合约跌破两年低点。笔者认为,短期内供需疲软仍将主导市场,全年市场仍将维持低迷状态。不过,如果港口库存纠纷随后得到解决,预计价格将会回升。

一

库存居高不下,强烈预期减弱

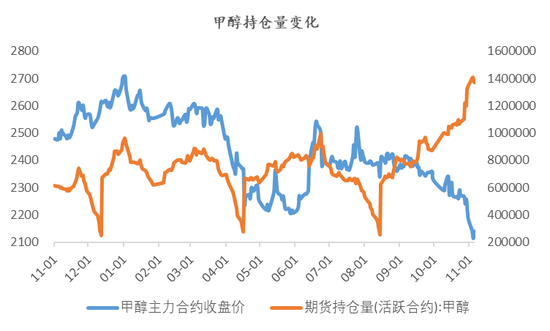

今年下半年以来,随着国外设备逐步恢复以及进口持续恢复,港口甲醇库存水平持续上升。但甲醇市场价格已偏离基本面,尽管受6月份两伊冲突等因素影响,供需持续不足,但市场和现货价格仍保持较高重心(参见《地理冲突可能改变供需格局》)更多详情)、7月“反下放贸易”、10月台风及船舶卸货限制(详见“两日风景”)。价格与基本面的差异进一步加速了港口库存的积累。 9月份,港口库存达到近五年来的最高水平,并且迄今为止没有下降的迹象。

同时,伊朗目前气温较高,设备运行保持稳定,目前没有大检修的迹象。因此,市场因天然气监管而减少进口的预期被推迟。疲软的现实+强烈的递延预期+感觉行业寒流的综合作用,近期MA01合约加速下跌,上周跌破两年来最低水平。

两个

弱点全年都不会轻易改变。

供应方面,部分进口货物卸货推迟至本月10月份港口卸货速度放缓。因此,11月份进口预计将超出此前预期。同时,受气温和政治因素影响,伊朗天然气监管维持程度明显低于市场预期。我们尚未看到市场此前预期的断崖式供应紧缩。从全国范围来看,目前年底检修计划有限,煤制甲醇装置的利用率预计仍将保持在较高水平。总体而言,预计短期内报价仍保持较高水平。

从需求端来看,近期油煤比的下降使得MTO工艺的盈利能力下降。一些 MTO 工厂现在提供维护计划。尽管由于甲醇港口疲软,MTO的边际利润有所改善,但整体建设恢复仍需时日。传统甲醇下游,甲醛、醋酸等行业需求cid和二甲醚在9、10月经历了“淡旺季”。目前生产尚无恢复迹象,短期内难以有效增产。因此,全年甲醇需求整体疲软,难以匹配甲醇供应量的增加。目前供需不足的情况可能仍将持续,港口库存很难恢复到有利水平。

综上所述,甲醇实质性方面较弱,短期内无法得到明显改善。因此,前期走势最弱的01合约将继续受到压制。同时,煤炭价格可能从成本角度为市场提供一定支撑。目前01合约持仓量高达140万手,也表明该价位多空头寸冲突激烈。目前01合同可能比较困难打破目前的弱势和不稳定格局。办公室。

三

未来需要注意的一些因素。

目前甲醇港口库存量处于历史高位,价格低位波动。此后,中心问题将是“如何消除港口高库存”。具体来说,需要注意以下两点。 1、MTO检修情况改善:本周港口现货价格大幅下跌。 MTO加价修正是否会影响部分装置的维护进度? 2、伊朗设备解除天然气限制进展:随着气温下降,天然气限制政策实施的可能性不断增加。如果天然气监管仍然存在,进口将大幅减少,港口的大量库存将被消除。

如果港口高库存之争能够得到有效缓解,也将为内地供给和成本带来积极因素,导致到更高的价格。目前,内地库存相对较低,预计工厂在农历新年前不太愿意清理库存。大陆现货价格将比平时上涨更多。露水。同时,煤炭可能会受到季节性需求增加和供应控制政策等因素的影响,从而增加甲醇的成本。

总体来看,短期内供需疲软将继续主导市场,以01合约为主的期货价格全年将维持低迷状态。不过,如果港口库存纠纷随后得到解决,预计价格将会回升。

关于作者

李强

中粮期货研究院化工行业研究员

交易咨询资质号:Z0021910

新浪财经公众号

我们每天24小时播放最新的财经新闻和视频。更多粉丝福利,请扫描二维码关注我们(新浪财经)